对齐收益

把 datetime、code、alpha 和未来 ret 对齐,确保因子只使用当时可见的信息。

Alpha 命名空间 / alpha.py

用于因子研究和 AlphaLen 分析链路,把因子值、未来收益、分位数组合、IC 诊断和 Monitor 面板串成同一套表达式。

按下表列名和类型准备输入。

| 输入项 | 类型 | 示例 |

|---|---|---|

datetime | Datetime | 2026-01-01 09:30:00 |

code | String | AAA |

alpha | Float64 | -0.5 |

ret | Float64 | 0.0 |

| 项目 | 说明 |

|---|---|

| 返回类型 | Expr |

| 输出对象 | 表达式/执行计划/配置对象 |

| 输出语义 | 输出列由算子、alias 或底层实现决定;需要稳定列名时显式使用 alias。 |

| 执行方式 | 先构造对象,再放入 DataSet、Monitor、UDF 或真实执行上下文。 |

| 核心调用 | col("datetime", "code", "alpha", "ret").alpha().alphalen_analysis(monitor) |

下面内容来自本页示例代码真实执行后的 stdout,不是手写占位。

shape: (20, 4) ┌─────────────────────┬──────┬───────┬─────────┐ │ datetime ┆ code ┆ alpha ┆ ret │ │ --- ┆ --- ┆ --- ┆ --- │ │ datetime[μs] ┆ str ┆ f64 ┆ f64 │ ╞═════════════════════╪══════╪═══════╪═════════╡ │ 2026-01-01 09:30:00 ┆ AAA ┆ -0.5 ┆ 0.0 │ │ 2026-01-01 09:31:00 ┆ BBB ┆ 0.2 ┆ 0.02 │ │ 2026-01-01 09:32:00 ┆ CCC ┆ -0.2 ┆ -0.0098 │ │ 2026-01-01 09:33:00 ┆ AAA ┆ 0.5 ┆ 0.0396 │ │ 2026-01-01 09:34:00 ┆ BBB ┆ 0.1 ┆ 0.019 │ │ … ┆ … ┆ … ┆ … │ │ 2026-01-01 09:45:00 ┆ AAA ┆ 0.1 ┆ 0.051 │ │ 2026-01-01 09:46:00 ┆ BBB ┆ -0.3 ┆ -0.016 │ │ 2026-01-01 09:47:00 ┆ CCC ┆ 0.4 ┆ 0.041 │ │ 2026-01-01 09:48:00 ┆ AAA ┆ 0.0 ┆ 0.016 │ │ 2026-01-01 09:49:00 ┆ BBB ┆ -0.4 ┆ 0.016 │ └─────────────────────┴──────┴───────┴─────────┘

shape: (4, 2)

┌────────────────┬─────────────────────────────────┐

│ 项目 ┆ 内容 │

│ --- ┆ --- │

│ str ┆ str │

╞════════════════╪═════════════════════════════════╡

│ 调用 ┆ col("datetime", "code", "alpha… │

│ 返回类型 ┆ Expr │

│ 状态 ┆ 表达式构造完成 │

│ 怎么得到业务表 ┆ 放进 │

│ ┆ col(...).runtime().calc_dat… │

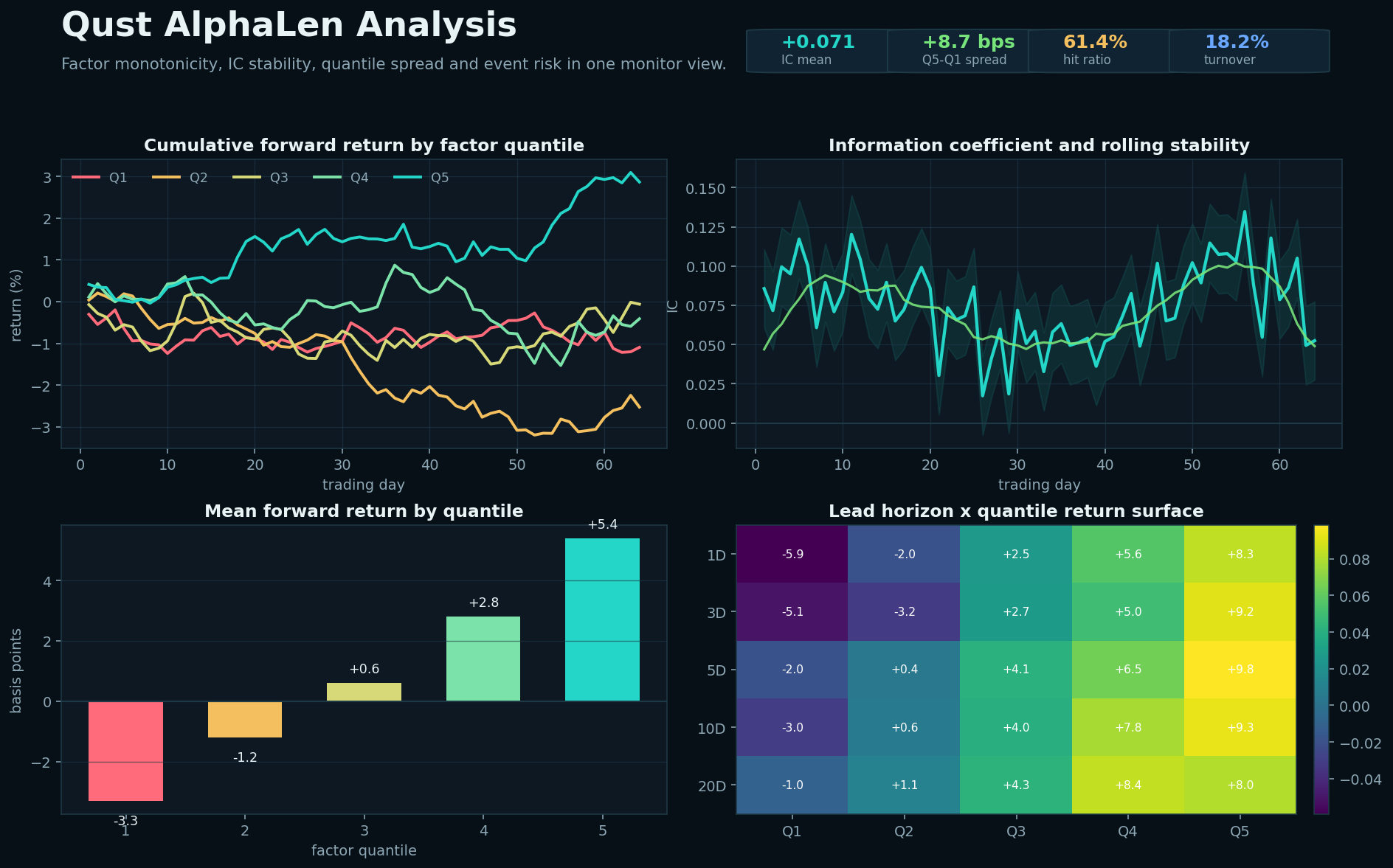

└────────────────┴─────────────────────────────────┘alphalen_analysis 的目标不是输出单一收益数字,而是把一个因子的可交易性拆成几组可验证的问题:分位数是否单调、IC 是否稳定、收益是否集中在某个 horizon、异常收益是否由少数事件驱动。

把 datetime、code、alpha 和未来 ret 对齐,确保因子只使用当时可见的信息。

每个交易时点按因子值分 quantile,保留 Q1 到 Q5 的样本,检查多空 spread 是否稳定。

同时计算 IC、分组收益、命中率、turnover 和 horizon 衰减,避免只看累计曲线。

图表中的异常区间可以继续回查样本明细,定位具体日期、标的、因子值和未来收益。

| 视图 | 研究问题 | 有效因子的典型信号 |

|---|---|---|

| Quantile return | 高低分位是否产生稳定 spread | Q5 持续强于 Q1,且中间分位大体单调 |

| IC series | 相关性是否稳定存在 | IC 均值为正,滚动均值不长期贴近 0 |

| Horizon heatmap | 因子在什么持有周期衰减 | 收益在目标 lead 附近集中,长短周期解释一致 |

| Event drilldown | 收益是否由少数异常样本贡献 | 剔除极端事件后结论仍然成立 |

col("datetime", "code", "alpha", "ret").alpha().alphalen_analysis(monitor)| 参数 | 类型 | 默认值 | 说明 |

|---|---|---|---|

monitor | Monitor | 必填 | 位置参数 |

import datetime as dt

import polars as pl

import qust as qs

from qust import col, pms

data = pl.DataFrame(

{

"datetime": ['2026-01-01 09:30:00', '2026-01-01 09:31:00', '2026-01-01 09:32:00', '2026-01-01 09:33:00', '2026-01-01 09:34:00', '2026-01-01 09:35:00', '2026-01-01 09:36:00', '2026-01-01 09:37:00', '2026-01-01 09:38:00', '2026-01-01 09:39:00', '2026-01-01 09:40:00', '2026-01-01 09:41:00', '2026-01-01 09:42:00', '2026-01-01 09:43:00', '2026-01-01 09:44:00', '2026-01-01 09:45:00', '2026-01-01 09:46:00', '2026-01-01 09:47:00', '2026-01-01 09:48:00', '2026-01-01 09:49:00'],

"code": ['AAA', 'BBB', 'CCC', 'AAA', 'BBB', 'AAA', 'BBB', 'CCC', 'AAA', 'BBB', 'AAA', 'BBB', 'CCC', 'AAA', 'BBB', 'AAA', 'BBB', 'CCC', 'AAA', 'BBB'],

"alpha": [-0.5, 0.2, -0.2, 0.5, 0.1, -0.3, 0.4, 0.0, -0.4, 0.3, -0.1, -0.5, 0.2, -0.2, 0.5, 0.1, -0.3, 0.4, 0.0, -0.4],

"ret": [0.0, 0.02, -0.0098, 0.0396, 0.019, -0.028, 0.048, 0.018, -0.027, 0.046, 0.027, -0.017, 0.044, 0.017, -0.025, 0.051, -0.016, 0.041, 0.016, 0.016],

}

).with_columns(pl.col("datetime").str.to_datetime())

pool = qs.DataPool("doc_pool")

monitor = qs.Monitor()

right = qs.DataSource("right")

schema = [("x", qs.dt.Float64)]

plot_expr = col("x")

df = col("x").runtime()

print("算子:")

print('alpha.alphalen_analysis')

print("场景:")

print('Alpha:截面信号分析和收益评估。')

print("模式:")

print('接口示例:只构造表达式或对象,不伪造计算结果。')

print("输入列:")

print('datetime, code, alpha, ret')

print("调用:")

print('col("datetime", "code", "alpha", "ret").alpha().alphalen_analysis(monitor)')

print("输入数据模板:")

print(data)

try:

result = col("datetime", "code", "alpha", "ret").alpha().alphalen_analysis(monitor)

except BaseException as err:

out = pl.DataFrame({

"项目": ["调用", "状态", "错误类型", "错误信息"],

"内容": ['col("datetime", "code", "alpha", "ret").alpha().alphalen_analysis(monitor)', "未执行成数据表", type(err).__name__, str(err)[:200]],

})

print("输出:")

print(out)

else:

out = pl.DataFrame({

"项目": ["调用", "返回类型", "状态", "怎么得到业务表"],

"内容": ['col("datetime", "code", "alpha", "ret").alpha().alphalen_analysis(monitor)', type(result).__name__, "表达式构造完成", "放进 col(...).runtime().calc_data(data)、col.with_cols(...).runtime().calc_data(data),或对应 Monitor/DataSet 运行上下文。"],

})

print("输出:")

print(out)| 改哪里 | 怎么改 |

|---|---|

| 列名 | 把示例 DataFrame 里的列名换成你的真实列名,列顺序保持和用法一致。 |

| 参数 | 只改函数括号里的参数;不要随意改变 rolling/over/batch/select 的链式层级。 |

| 输出名 | 需要稳定输出列名时,在表达式尾部加 .alias("name")。 |

| 调试 | 先打印输入数据和调用字符串,再执行 calc_data;报 schema 错时先检查列数和 dtype。 |

.alias(...)。rolling/expanding/over/batch 的链式层级。| 项目 | 位置 |

|---|---|

| 源码文件 | alpha.py |

| 类/对象 | AlphaNamespace |