表达式即研究资产

因子不只是临时列。表达式树保留列依赖、窗口、over 上下文、参数和输出名,方便复用、保存、远端执行和可视化。

Quant research engine

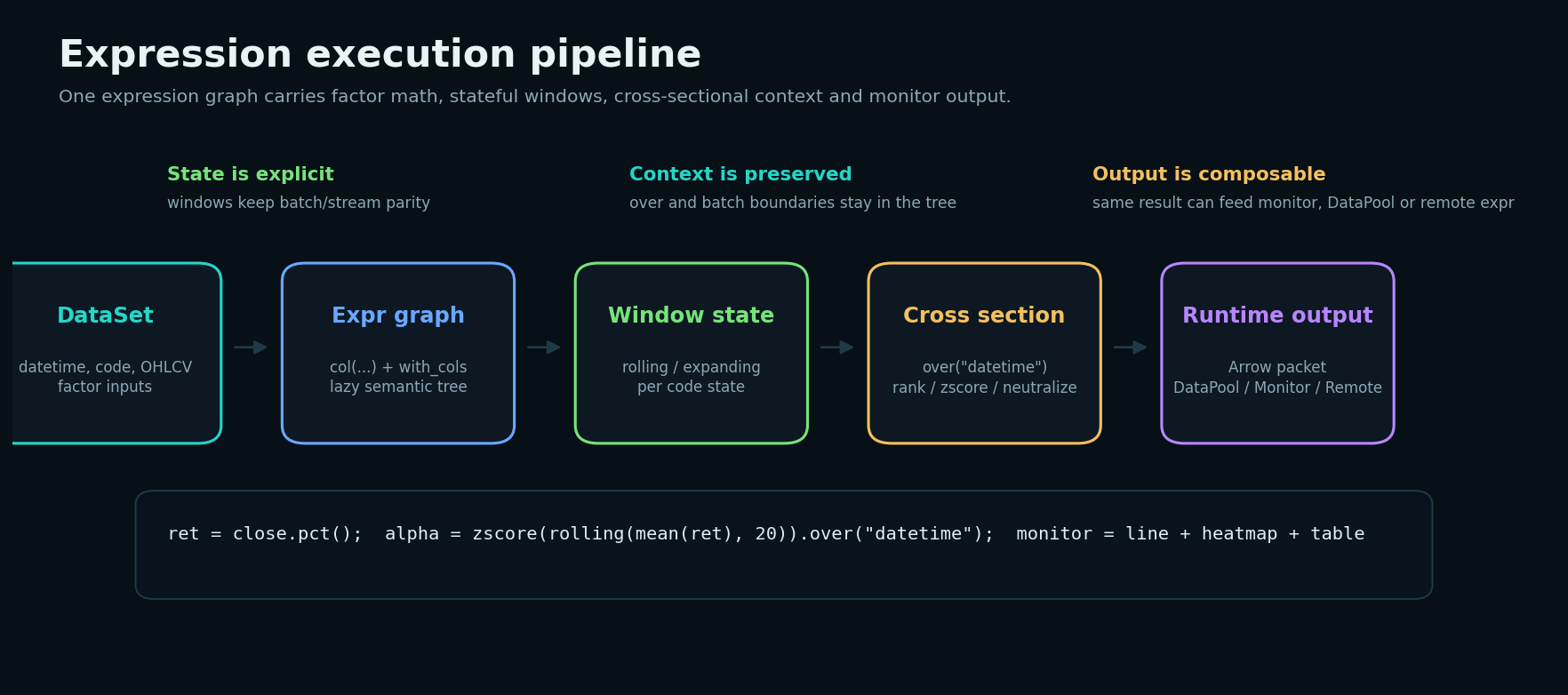

Qust 把金融研究里的因子计算、截面处理、窗口状态、回测输出、Monitor 可视化和远端执行收束到同一棵表达式树。用户写的是紧凑的 Python 表达式,底层执行的是 Rust runtime;同一套语义可以跑本地批处理、流式数据、浏览器 Wasm 和 remote expr。

Qust 的重点不是再造一个 DataFrame 包装层,而是把量化研究里最容易散掉的语义保存在表达式里:因子定义、窗口状态、截面上下文、参数、图表输出、远端数据源和回查路径都能被 runtime 看到。

因子不只是临时列。表达式树保留列依赖、窗口、over 上下文、参数和输出名,方便复用、保存、远端执行和可视化。

滚动、扩展窗口、状态型策略算子由 runtime 管理,减少 Notebook 全量计算和实盘增量执行之间的语义偏差。

图表、参数面板、DataPool、选择回查和 callback 是同一条协议链路,不需要在 Python 里手写 UI 状态机。

窗口、分组、schema、Arrow packet 和执行边界下沉到底层,Python 侧保持表达清晰,性能和行为更稳定。

Expr.remote(url, data) 返回普通 Expr,远端数据源按 server 视角解释,结果作为列回到本地表达式。

Wasm / Pyodide 让同一套表达式进入网页演示、教学和轻量调参,降低环境成本。

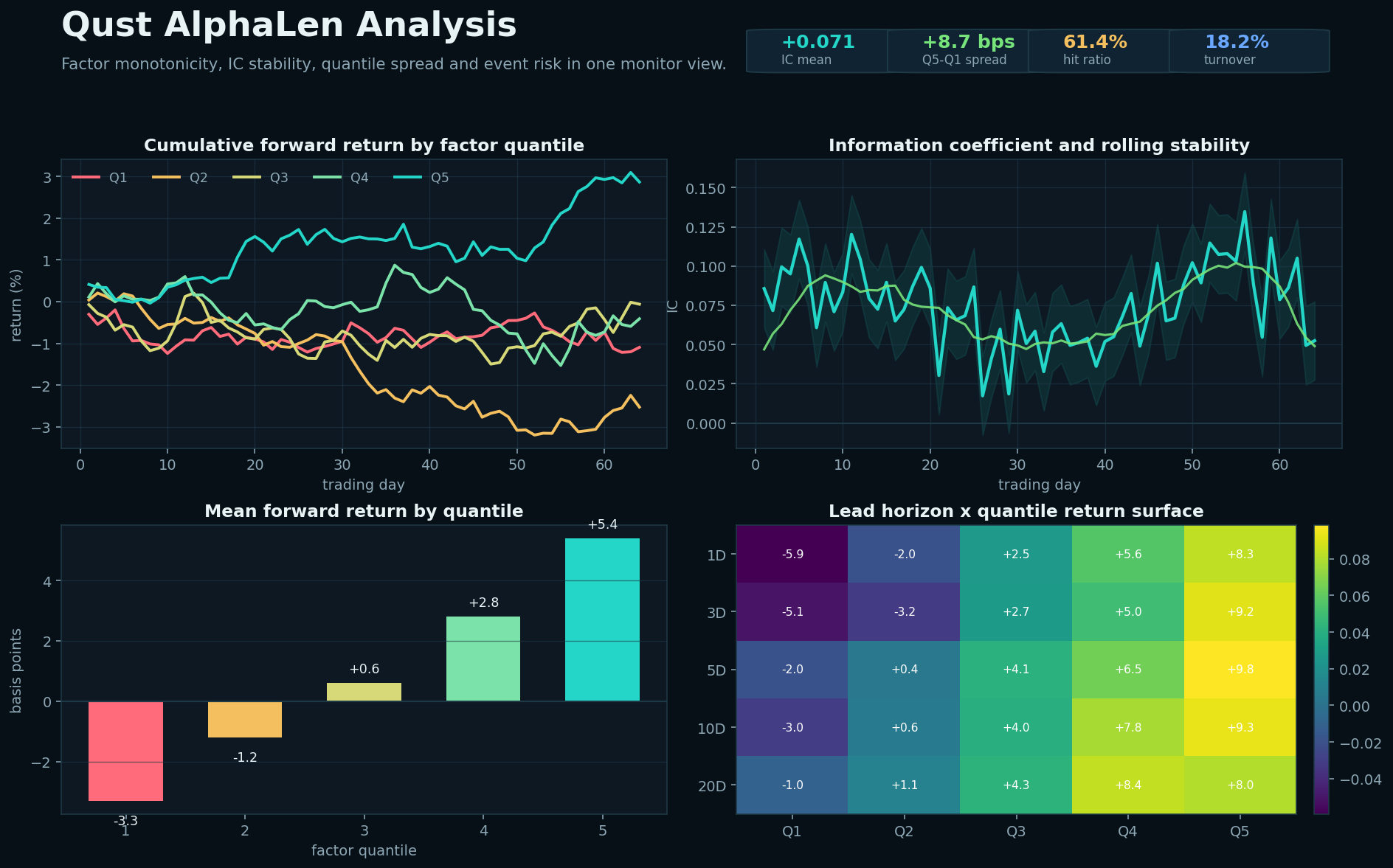

因子分析不应该停在一张收益曲线。专业研究需要同时看单调性、IC 稳定性、分组收益、lead horizon 衰减、事件风险和可交易性。Qust 的 alpha().alphalen_analysis(monitor) 把这些诊断做成表达式输出:计算链路留在 runtime,展示交给 Monitor。

复杂因子通常同时包含时间窗口、截面处理、状态缓存和图表输出。Qust 的做法是让每一步仍然是表达式节点,runtime 根据 schema 和上下文生成执行器,而不是让用户在 Python 循环里手工维护状态。

pct() 或收益输入先形成基础信号列,仍然保留在表达式树里,不提前落成不可追踪的临时 DataFrame。

rolling(20).over("code") 表示每个标的独立维护窗口,stream 执行时状态可以跨 batch 延续。

over("datetime") 把每个交易时点作为截面边界,rank、zscore、demean 都在正确上下文里执行。

同一结果可以继续接 monitor、save_data、remote 或回测算子,不需要拆成多套脚本。